时间: 2023-11-04 05:55:02 | 作者: 新闻中心

时间: 2023-11-04 05:55:02 | 作者: 新闻中心

我是去年开始陆续收集研究叉车行业,越看下来越认为这个行业淋漓尽致展现了中国制造业的强项、优势,光荣与梦想,同时也极致展现了中国制造业竞争的血腥与残酷。

在中国制造业扬帆出海的现在,这个行业确实是一面非常好的窗口,让我们去观察国内机械制造业前进过程中的千姿百态。

我记得我翻过一篇杭叉的交流纪要,会上有人问三一会不会加入对叉车的投入,给竞争添加变数。

具体回答现在已经绝对没印象,但是我现在看这样的一个问题已经有了自己的答案,合力杭叉这两家企业,在叉车行业中的地位已经非常困难被撼动。

这个指标很多行业中人会用,但是绝对没理解这个指标的意义。这个指标简单说就是机器售价除以设备的吨位。

这个指标的意思不是说,卖价就一定会回归到这一个位置,不同机型、不同配置、不同场景下差距非常大,而且也没有工程机械这样定价这样卖。

但是这个指标提供了一个锚定物,避免了只看价格易引起指标失真(货币本身受到通胀、信用扩张多种因素影响)。

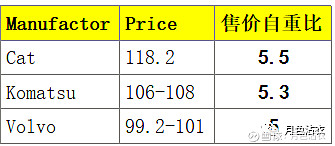

以挖掘机为例,我曾经采访过一位退休的外资品牌高管,他告诉我当时他卖挖机的价格大致是:

起重机类似,我问过起重机行业从业人员,早期国产品牌400T起重机售价自重比大概也在5倍左右。

时至今日,挖机的售价自重比已经下滑到2.3-2.7倍左右,起重机类似,装载机更低,大概在1.7左右。

注意看:三一切入挖掘机与起重机行业的时间点,都是售价自重比在4-5倍的时候,这种时候通过优化设计、优化工艺、提升自动化水平、加强管理效率很多方法,率先把制造成本降下来,配合渠道端、销售端的高效率,这场仗就能打,而且能赢,赢在一个时间节奏。

电动装载机有可能,电动装载机现在售价自重比还比较高。但是传统装载机几乎不可能。

2020年,合力与杭叉大打出手,从年头打到年尾,价格战硝烟之下,猜猜叉车的售价自重比到了多少?

就这种情况下,2020年,大打价格战的合力与杭叉,双双实现了营收净利润双增长:

恐怖如斯,这两家企业中,尤其是杭叉,几乎淋漓尽致展现了浙江商人的精明与勤勉,真的是一分钱一分钱抠成本,把成本控制做到了极致。

简单说,通过一套体系,把叉车上200多个零件拆分,分类,从研发、工序设计、材料开始介入,通过通用化、系列化、标准化的设计,在存货配置、运输优化、采购协同、供应商管理上做到极致。

到了这种干毛巾里面还能拧出水的时候,别说三一来不好使,卡特来也没有很好的方法能够撼动叉车双雄的地位。

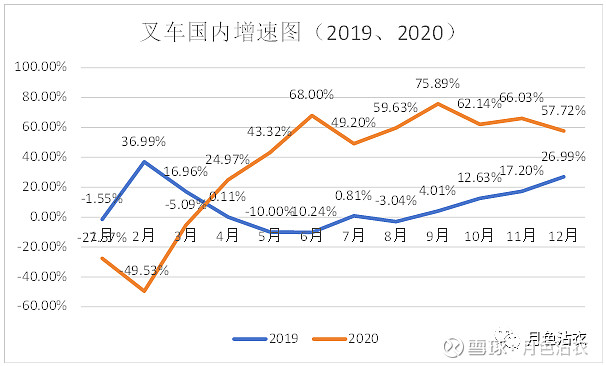

2019年叉车销量大幅度地下跌,2020年随着主要厂商销售扩张的策略,整体市场高增长。

两大主力厂商的销售扩张,结果可想而知,市场开始出清,小厂活不下去,市场集中度上涨的趋势确立延续至今:

因为2020年美国疫情,制造业供应链崩塌,借助本已建立起来的渠道优势,出口产品迅速从原来低价值的三类车变成高价值的一类车(电动平衡重)。

业内翘楚丰田工机(TMH)兑现159亿美金销售额,大致相当于合力、杭叉的7倍,但是丰田工机销售的叉车数量并不比合力杭叉多多少,大概丰田卖了32万台,合力也卖了26万台。

伟大的丰田工机,Toyota Material Handling,造汽车全球第一,造叉车也是遥遥领先。

但是,站在这一段时间点,我对中国的叉车行业充满信心,因为上升的空间太大了。

因为丰田工机进入北美市场站住脚靠的是低价策略,经过几十年的耕耘,Toyota成为了市场上最贵的叉车。

于是,站在这一段时间节点,我无限看好中国的叉车企业能在出海过程中创造出属于中国制造的遥遥领先。

杭叉不知不觉一年内股价好像已经翻倍了,估值又好像没发生太大变化,这一年利润增长这么猛,出乎很多人的意料。好的企业如果找准赛道专注做自己的事情然后做到极致,结果大多数都会不错。一年前很看好公司,却中途因为一些小道消息以为销量不行了,就走人了,现在后悔都是无用的,投资一个公司真的要看的细还要看的远,真的不容易。

#叉车# $杭叉集团(SH603298)$ $安徽合力(SH600761)$我是去年开始陆续收集研究叉车行业,越看下来越认为这个行业淋漓尽致展现了中国制造业的强项、优势,光荣与梦想,同时也极致展现了中国制造业竞争的血腥与残酷。在中国制造业扬帆出海的现在,这个行业确实是一面非常好的窗口,让我们...